医療費控除のご案内

医療費控除とは?

医療費控除とはかかった医療費の一部を税金(所得税)から控除することです。

確定申告で医療費控除を受ける一番簡単な目安が、自分または家族の為に支払いをした医療費の実質負担の金額が、年間に(1~12月)10万円(所得金額が200万円未満の方は「所得金額の5%」の金額)を超えた場合、その超えた分の金額をその年の所得から差し引くことが可能です。

控除して貰える金額の上限は200万円です。

医療費控除の対象

医療費控除は会社員本人だけが支払った金額だけでは無く、生計を一にする親族(配偶者、両親、子供)に支払った医療費も含みます。

健康保険証が別々であっても、税法では医療費に合算する事ができます。

健康保険法の扶養家族と、税法上での家族の定義は異なるので、この場合には自分だけでなく、配偶者や家族の分も控除を受けることができるのです。

<対象となる医療費>

入院や通院よる治療や検査

・医師に支払いをした診療費や治療費

・医師が治療の目的で必要だと判断して作成した診断書代金

・医師の指示により発生した差額ベッド代金

・治療のためのマッサージや、はり、お灸など

・治療のための松葉杖や義足の購入費用

・特定健康検査、特定保健指導

・入院時の食事代

・通院または入院のための交通費

・自力での移動が困難な場合のタクシー代

・レーシック手術

・医師が治療目的で必要と判断した近視矯正手術やメガネ、コンタクトレンズ代

出産

・定期検診と出産費用

・助産師の介助料

・流産した場合の費用

・母体保護法に基づく理由で妊娠中絶した時の費用

歯科

・虫歯の治療費と金歯/銀歯/入れ歯の費用

・治療として行う歯列矯正

医薬品

・医師の処方箋を提出し、薬局で購入した医薬品

・病気やケガの治療のために薬局で購入した医薬品(対象商品)

医療費控除の制度

会社員であっても医療費控除を受けるには、2月16日から3月15日までに自身で確定申告をする必要があります。

まず、健康保険組合などから「医療費のお知らせ」といった書類が届いたら、医療費控除で使えるので保管しておいてください。

次に

・出産費用

・入院費用

・歯の治療(自由診療)

この3つの医療費は特に多額の支出を伴うものです。

領収証を大切にとっておきましょう。

また、配偶者や子供が頭痛や風邪などの体調不良で医者にかかった時の領収証や、処方箋により購入した医薬品の代金の領収証なども同様です。

少額のレシートや領収証であっても、年間を通して数万円になる場合もあるので、きちんと保管しておく事をお勧めします。

会社員の場合

・源泉徴収票

・医療費の支出を証明する書類(領収証)

・領収書のない医療費の支払明細(自分で作成)

会社員以外の方の場合

・医療費の支出を証明する書類(領収証)

・領収書のない医療費の支払明細(自分で作成)

確定申告書にある医療費控除の記入欄は1行なので、自分で明細書を作成し、申告書に添付する必要があります。

税務署には「医療費明細書」があるので、そちらを使うか、国税庁のホームページからダウンロードして作成しましょう。

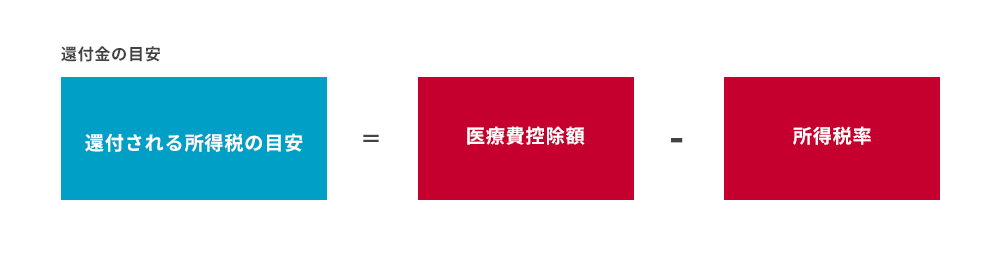

医療費控除の計算方法は? 還付金はいくら戻ってくるの?

還付金は1年間で支払った医療費(10万円以上)から、医療保険などの保険金と10万円※を差し引いた金額が、医療費控除の対象となります。この金額から、申告者が支払っている税金(所得税)の税率をかけた金額が還付されます。なお、還付金は、申告をしてから数ヵ月で指定口座に振り込まれます。

所得税率(平成27年分以降)・・・総所得金額に対する税率

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

※出典:国税庁「所得税の税率」より

・詳しくは、国税庁のホームページを参照してください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

・詳しくは、国税庁のホームページを参照してください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1122.htm

・引用:http://www.kyousei-shika.net/deduction-kyousei/